インボイス対応

2023年10月からインボイス制度が施行される予定です。

取引先への請求書において「適格請求書(インボイス)」

の発行が必要な場合、

適格請求書発行事業者の登録申請が必要です。

取引先が課税業者の場合は選択が必要

取引先が免税事業者のみの場合は

免税事業者のままでも問題ありませんが、

取引先が課税事業者の場合は

発注先として課税事業者との取引を優先するかも知れません。

免税事業者のままでは適格請求書(インボイス)を発行できず、

適格請求書でなければ仕入税額控除が認められなくなるからです。

このことから免税事業者のままでは案件が取り辛くなる可能性があります。

免税事業者から課税事業者になるには

課税事業者となる選択をし、

インボイス対応の手続きをしたい場合は

どんな手続きが必要でしょうか。

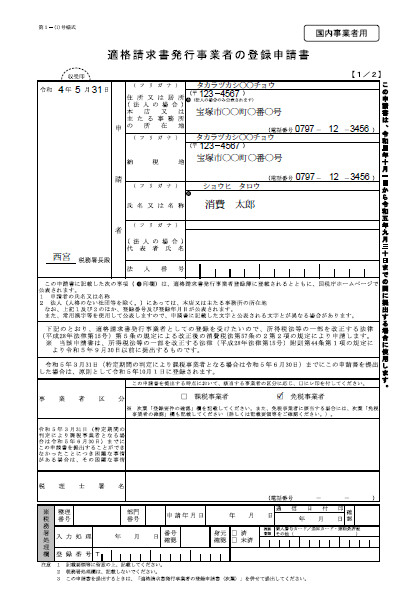

適格請求書発行事業者の登録申請書を提出

本来は税務署に「消費税課税事業者届出書」を出して

課税事業者となるのですが、

「適格請求書発行事業者の登録申請書」を提出すれば、

インボイス制度開始時点で課税事業者となり、

適格請求書発行事業者として届け出することが可能です。

e-Taxでの申請

紙媒体で提出も可能ですが、e-Taxでも申請可能です。

私はe-Taxで申請を行いました。

https://www.e-tax.nta.go.jp/

画面入力で特に迷うところはありませんが、

「令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受け、

所得税法等の一部を改正する法律(平成28年法律第15号)附則第44条第4項の

規定の適用を受けようとする事業者」を選択するのがポイントです。

これによりインボイス制度開始から課税事業者となり、

適格請求書の発行が可能な事業者として登録されることになります。

また、一度届け出をすることで翌年以降も自動継続となります。

消費税の計算方法を選択

消費税の納税に当たっては

仕入れに伴う消費税の算出方法を選択する必要があります。

一般課税か簡易課税かいずれかの選択となります。

一般課税

取引先から受け取った消費税から

仕入れ(経費)に支払った消費税を差し引いて計算します。

取引毎に売上消費税から仕入消費税を差し引く必要があります。

簡易課税

年間の売上消費税総額から仕入れ率をかけて

みなし仕入れ消費税額を求め、

売上消費税総額からみなし仕入れ消費税額を差し引いた金額を

消費税納税額とするやり方です。

仕入れ率は業種ごとに定められています。

こちらの方が計算が楽になります。

基本的には一般課税での計算ですが

納税者の負担を減らす目的で簡易課税制度が設けられています。

簡易課税を選択する場合は「簡易課税制度選択届出書」を税務署に

提出する必要があります。

紙媒体で提出も可能ですが、e-Taxでも申請可能です。

簡易課税が有利?

私のようにシステムエンジニアの場合は

仕入れ(経費)はあまり発生しない場合が多く

一般課税では消費税の納税額が高くなる傾向にありますが

簡易課税では仕入率50%(第5種事業)となり

消費税額は半分となります。

おそらく計算の手間を考えても簡易課税を選択する人が

多いのではないでしょうか。

ただし、簡易課税制度は納税の負荷を軽減する

措置となっており、今後ずっと利用できるのかは

不透明なところがあります。

消費税納税への軽減措置

注)

インボイス制度は反発の声も大きく、

それもあってか

政府より消費税納税額を軽減する措置が発表されました。

3年間に限り、

納税額の20%を負担すれば良いことになっています。

コメント